让不懂建站的用户快速建站,让会建站的提高建站效率!

|

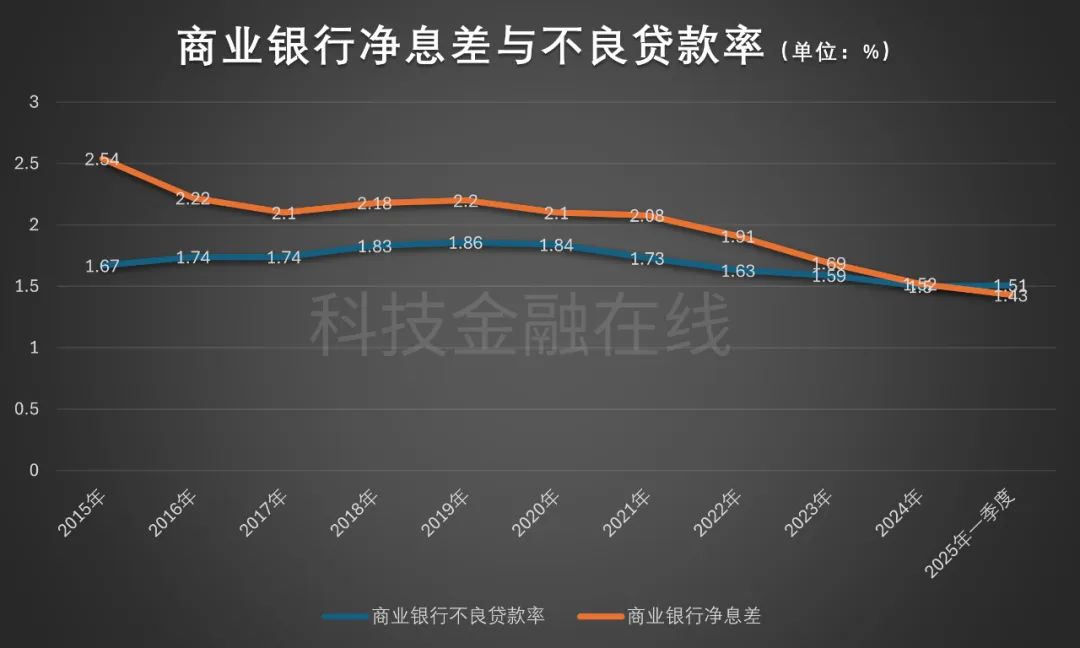

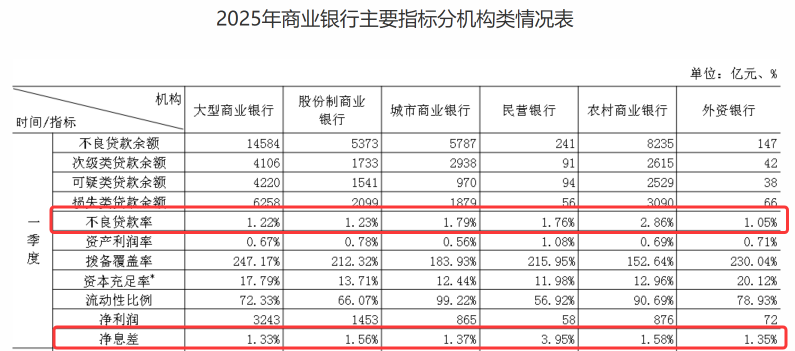

“招行行长王良称,2025年一季度是一个迫切拐点,银行的净息差水平照旧低于不良贷款率,对银行业是一个宽敞的挑战。” 6月25日,招商银行召开2024年度鞭策大会,招行行长王良称,2025年一季度是一个迫切拐点,银行的净息差水平照旧低于不良贷款率。两者出现“倒挂”,意味着银行的净息差可能难以遮掩三项成本,对银行业是一个宽敞的挑战。 王良提到的三项成本指的是信用成本、运营成本、成本成本。 金融监管总局裸露数据流露,一季度,营业银行不良贷款率为1.51%,而同时净息差为1.43%。这是不良贷款率初次超越净息差。  其中,农商行的不良贷款率高达2.86%,净息差仅为1.58%,城商行不良贷款率为1.79%,净息差为1.37%。齐出现倒挂征象。 大型营业银行进展较好,不良贷款率为1.22%,净息差为1.33%,股份制银行不良贷款率为1.23%,净息差为1.56%。进展最佳的是民营银行,不良贷款率为1.76%,净息差为3.95%。  具体到招行,2024年,净息差为1.98%,初次跌破2%,2025年一季度,该行的净息差又下落至1.91%。 2024年,招商银行不良贷款率为0.95%,本年一季度为0.94%。 2024年,招商银行营业收入3374.88亿,下落0.48%,包摄于鞭策净利润1483.91亿,增长1.22%。两项数据一样于不敢越雷池一步。本年一季度,招商银行营业收入837.51亿,下落3.09%,包摄于鞭策净利润372.86亿,下落2.08%。 营收与净利润双降,相配荒废。 央行也曾在货币计谋论说中指出,银行业净息差水平保捏在1.8%是一个相比合意的情状;但2025年一季度的净息差已远远低于1.8%,照旧引起监管部门对银行保捏合理净息差水平及合理盈利智商的高度宠爱。  扫描存眷 扫描存眷

本文仅算作常识共享,不组成任何投资提出。任何东谈主据此作念出投资有打算,风险自担。 转载请注明出处。 ]article_adlist-->1.11亿广泛贷款给了沉以外的3家“空壳公司” 兰州银举止哪般?2. 办理信用卡分期还款未果 把监管机构告状到法院 3. 中行一副行长离任 仅剩两名副行长 4. 深圳一村镇银行规复365天无休样式 读完铭记点下“赞”和“在看”,每次新著作就会第一工夫推送给您! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|